Liquidität – wie krisensicher ist Ihre Praxis finanziert?

Planung, Steuerung sowie Überwachung der finanziellen Verpflichtungen helfen, Liquiditätsengpässe zu erkennen und zu vermeiden. Drohen dennoch Zahlungsschwierigkeiten, nützt ein Paket aus kurz- und langfristigen Maßnahmen.

Einen sehr einfachen Hinweis, wie es um die Liquidität bestellt ist, liefert ein Blick auf das Bankkonto. Wird der Kreditrahmen ständig beansprucht oder überschritten und teure Überziehungsprovisionen bezahlt, so sind dies deutliche Anzeichen für Liquiditätsschwächen. Auch das Zahlungsverhalten lässt Aussagen zu: Werden Rechnungen ohne Skontoabzug beglichen oder Zahlungsziele verschoben, so sind dies Zeichen ernstzunehmender Liquiditätsprobleme. Darüber hinaus gibt es Kennzahlen zur Messung der Liquidität. Zum Beispiel durch das Verhältnis flüssiger Mittel, Forderungen und Vorräte zu den kurzfristigen Verbindlichkeiten (»Liquidität ersten / zweiten / dritten Grades«) oder die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten (»Working Capital«).

Wie viel Liquidität muss sein?

Bei der Frage, wie viel Liquidität gehalten werden sollte, gilt: nicht zu viel, nicht zu wenig. Wer große Barbestände »auf der hohen Kante« hortet, verschenkt höhere Renditen und verpasst attraktive Investments. Andererseits gefährdet eine geringe Liquidität kurzfristig die Rentabilität (zum Beispiel durch Überziehungszinsen) und langfristig die Weiterführung der Praxis. Die Mittel sollten immer zur Bezahlung der kurzfristigen Verbindlichkeiten ausreichen, auch um beispielsweise den Skontoabzug bei Lieferanten vorzunehmen.

Vorausschauende Planung schafft Transparenz

Auch wenn die Praxis langfristig rentabel ist, kann es im Laufe eines Jahres zu vorübergehenden Zahlungsschwierigkeiten kommen. Ein vorausschauender Liquiditätsplan macht dies offensichtlich. In diesem stellt man alle Einnahmen und Ausgaben der kommenden Periode gegenüber. Manche Positionen sind sehr planungssicher, wie zum Beispiel Miet-, Steuer- oder Gehaltszahlungen. Andere Werte müssen abgeschätzt werden, beispielsweise auf der Basis der Vorjahreswerte.

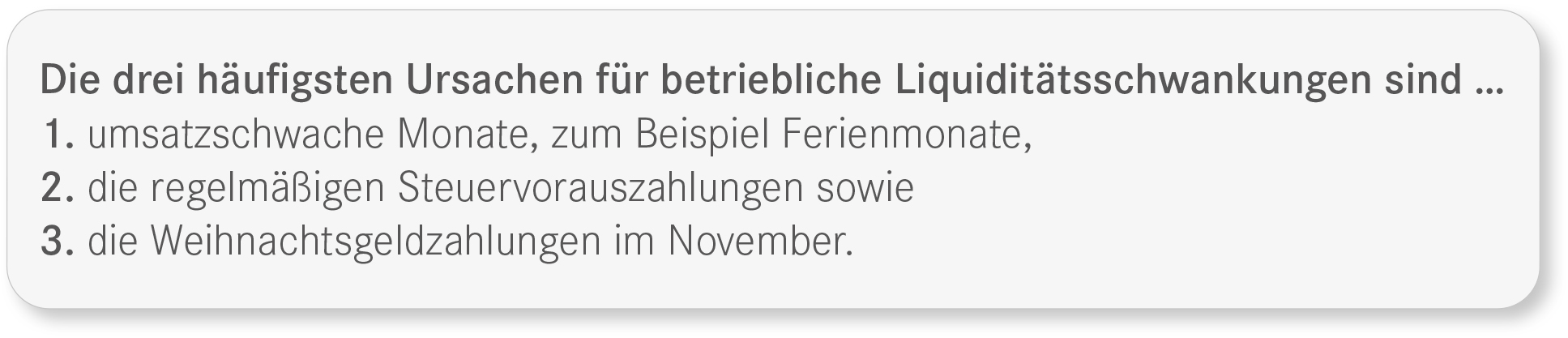

Wichtig für Praxisinhaber ist, in den Plan auch den Privatbereich mit einzubeziehen. Dies gilt besonders für Zins- und Tilgungsverpflichtungen aus Darlehensverträgen, der eigenen Alters- sowie Gesundheitsvorsorge und feststehenden Ausgaben für die private Lebensführung. Wer so plant, wird erkennen, dass gewisse Liquiditätsschwankungen normal sind. Gründe dafür liefert die Aufstellung im Kasten. Ist die Praxis rentabel geführt, werden sich die Schwankungen ausgleichen.

Erste Hilfe bei Engpässen

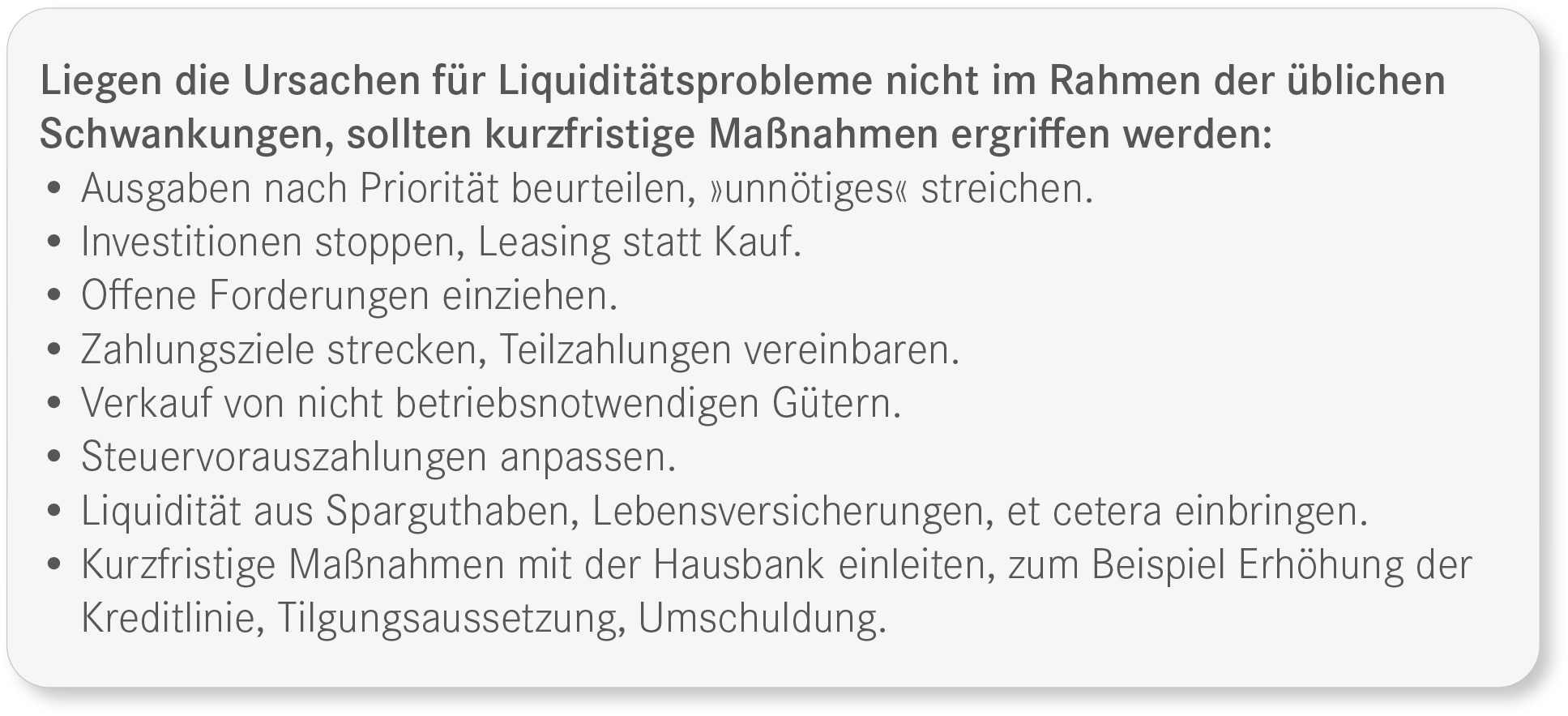

Die Differenz zwischen den Einnahmen und Ausgaben ergibt den erwarteten Überschuss oder das erwartete Defizit. Um mangelnder Liquidität zu begegnen, müssen die Ursachen für Engpässe analysiert und daraus Maßnahmen abgeleitet werden. Bei akutem Mangel gilt es, kurzfristig Gelder zu mobilisieren, um zahlungsfähig zu bleiben. Hier stehen im Kasten einige mögliche Maßnahmen. Langfristig ist eine Perspektive aufzustellen, ob und wenn ja, welche wirtschaftlichen Parameter für die Zukunft positiv geändert werden können. Die folgenden Fragen dienen dabei als Orientierungshilfe:

- Wie lassen sich die Umsätze steigern, ohne dass die Kosten gleich stark wachsen?

- Unter welchen Voraussetzungen sind Kostensenkungen durchführbar?

- Wie kann zusammen mit der Bank die Finanzierungsstruktur neu aufgestellt werden?

- In welchen Bereichen sind private Entnahmen und Ausgaben einzuschränken?

Die Durchführung dieser Maßnahmen ist schwierig, enorm komplex und benötigt daher die Zusammenarbeit mit spezialisierten Beratern und Rechtsanwälten. Ist man jedoch konsequent, so wird sich der Betrieb langfristig wirtschaftlich konsolidieren.

Das könnte Sie auch interessieren

Controlling für Apotheken durch IBV und EBV

Controlling für Apotheken durch IBV und EBVUm seine Apotheke strategisch gut ausrichten zu können, müssen Apotheker ihre Kennzahlen gut im Blick haben. Die Treuhand Hannover unterstützt ihre Mandanten dabei mit dem IBV sowie dem EBV. Worum es sich dabei genau handelt und welchen Vorteil...

Erfahren Sie mehr EBV und IBV: Betriebsvergleiche als Steuerungsinstrumente

EBV und IBV: Betriebsvergleiche als SteuerungsinstrumenteBetriebsvergleiche sind gute Steuerungsinstrumente, um die eigene Apotheke erfolgreich zu führen. Doch um was handelt es sich bei dem Betriebsvergleich der Treuhand Hannover genau? Wir klären alle Fragen zu dem Thema.

Erfahren Sie mehr