Neue Abschreibungsmöglichkeiten für E-Autos

Die Bundesregierung hat neue steuerliche Anreize in Form von Abschreibungsmöglichkeiten für Unternehmen, die Elektrofahrzeuge im Rahmen Ihres Unternehmens anschaffen, beschlossen. Ziel ist es, den Umstieg auf klimafreundliche Mobilität weiter zu fördern und Investitionen anzukurbeln.

Kernstück der Regelung ist die Einführung einer degressiven Abschreibung für betrieblich genutzte E-Autos. Unternehmen sollen dadurch die Möglichkeit erhalten, ihre Investitionen schneller steuerlich geltend zu machen. Im Folgenden erläutern wir, was dies im Detail bedeutet.

Neue Abschreibungsmöglichkeiten: Was ist möglich?

Konkret ist nun folgende Abschreibung der Anschaffungskosten möglich:

- Im Jahr der Anschaffung: 75 Prozent

- Im Folgejahr: 10 Prozent

- In den Jahren 3 und 4: jeweils 5 Prozent

- Im Jahr 5: 3 Prozent

- Im Jahr 6: 2 Prozent

Diese Staffelung behält die bisherige betriebsgewöhnliche Nutzungsdauer eines Fahrzeugs von sechs Jahren bei. Allerdings ist die Gültigkeit sowie die Anwendung der neuen Regelung an eine bestimmte Voraussetzung gekoppelt. Die steuerliche Begünstigung gilt für Neufahrzeuge, die zwischen Juli 2025 und Dezember 2027 angeschafft werden.

Höhere Steuerbegünstigung für die Privatnutzung von Elektrofahrzeugen

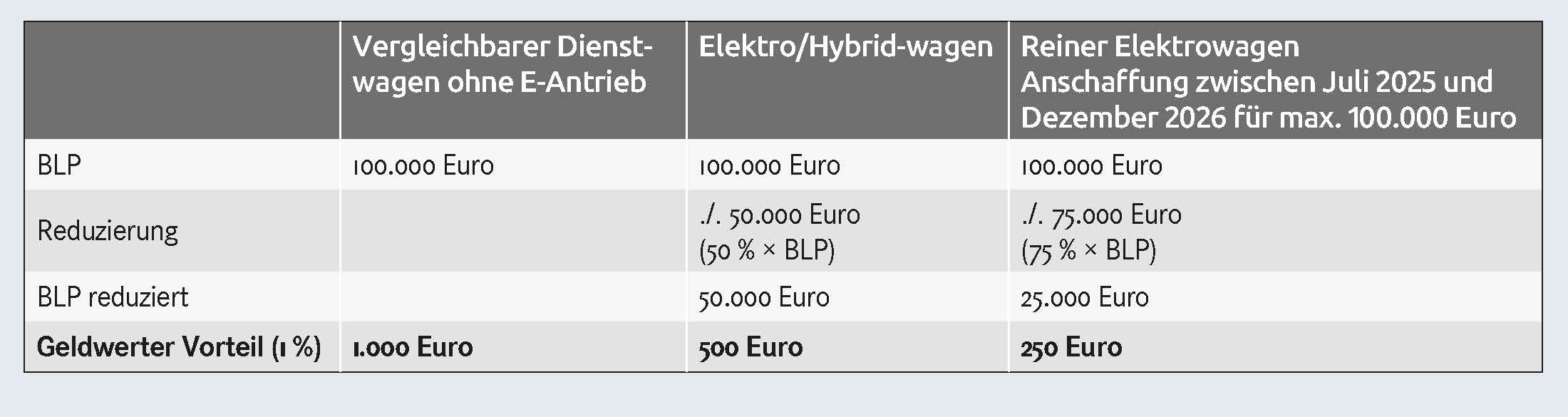

Für die Besteuerung des Vorteils aus der privaten Nutzung von betrieblichen Fahrzeugen kann ein Fahrtenbuch geführt oder die pauschale 1-Prozent-Methode angewendet werden. Bislang wurde der Nutzungsvorteil steuerlich begünstigt, wenn der Bruttolistenpreis (BLP) des Fahrzeugs 70.000 Euro nicht überschritten hat. Mit dem jüngst beschlossenen Gesetz wurde diese Höchstgrenze für Fahrzeuge, die ab Juli 2025 angeschafft werden, auf 100.000 Euro angehoben.

Die Nutzung von E-Autos wirkt sich daher zum Beispiel durch die Anwendung der 1-Prozent-Methode auch vorteilhaft auf die Besteuerung der privaten Nutzung von betrieblichen Autos aus:

Bei Ausschöpfung der Höchstgrenze von 100.000 Euro Bruttolistenpreis muss bei einem reinen Elektrofahrzeug lediglich ein privater Nutzungsvorteil von 250 Euro versteuert werden. Bei einem vergleichbaren Dienstwagen ohne elektrischen Antrieb sind es 1.000 Euro monatlich. Es wird deutlich, dass die Anschaffung eines E-Autos mehr als nur ökologische Vorteile bietet. Durch Reduzierung der Bemessungsgrundlage führt sie auch zu einer spürbaren steuerlichen Entlastung.

Mit dieser Maßnahme sollen nun auch höherpreisige E-Modelle steuerlich begünstigt und die Elektromobilität weiter gefördert werden.

- Nadine Wansner

Steuerberatungsassistentin

Telefon: 0511 83390-732Fax: 0511 83390 -434