Erstattung von Kosten für den Heilberufsausweis

Der elektronische Heilberufsausweis (eHBA) ist eine qualifizierte Signaturkarte für Heilberufsangehörige wie Ärzte, Zahnärzte, Psychotherapeuten und Apotheker sowie künftig auch Angehörige anderer Gesundheitsberufe. Er weist den Träger zweifelsfrei als Angehörigen der jeweiligen Berufsgruppe aus. Die monatlichen Gebühren für den HBA Ihrer Mitarbeiter können von Ihnen als Arbeitgeber unter bestimmten Voraussetzungen erstattet werden.

Der elektronische Heilberufsausweis (eHBA) ist eine qualifizierte Signaturkarte für Heilberufsangehörige wie Ärzte, Zahnärzte, Psychotherapeuten und Apotheker sowie künftig auch Angehörige anderer Gesundheitsberufe. Er weist den Träger zweifelsfrei als Angehörigen der jeweiligen Berufsgruppe aus. Die monatlichen Gebühren für den HBA Ihrer Mitarbeiter können von Ihnen als Arbeitgeber unter bestimmten Voraussetzungen erstattet werden.

Je nach Berufsgruppe spricht man auch von eArztausweis, eZahnarztausweis, ePsychotherapeutenausweis oder eApothekerausweis. Der Begriff eHBA wird hier jeweils synonym verwendet. Mit dem eHBA kann der Träger eine rechtssichere elektronische Unterschrift erstellen, die qualifizierte elektronische Signatur. Außerdem kann er sich mit dem eHBA verbindlich identifizieren und Dokumente für den Transportweg sicher ver- und entschlüsseln.

Derzeit benötigt nur der Apothekeninhaber einen eHBA. Die hierfür entstehenden Kosten werden vom DAV-Notdienstfond erstattet. Notwendig ist ein Heilberufeausweis aktuell lediglich, um die SMC-B in der jeweiligen Apothekenbetriebsstätte freizuschalten. Dazu ist es auch im Fillialverbund ausreichend, wenn der Betriebserlaubnisinhaber im Besitz eines HBA ist. Mit der Einführung des E-Rezepts wird jedoch jedes Teammitglied, das Änderungen an einer elektronischen Verschreibung vornehmen und diese freigeben muss, über einen HBA verfügen müssen.

Verpflichten Sie nun Ihre Mitarbeiter den eHBA zu beantragen, muss dies im eigenen Namen und der eigenen Meldeadresse des Mitarbeiters, nicht durch Sie als Arbeitgeber, geschehen. Die monatlichen Gebühren sind direkt durch den Mitarbeiter an den jeweiligen Anbieter beziehungsweise die Kammern zu entrichten. Die Finanzierung der HBA für in der Apotheke angestellte approbierte Mitarbeiter ist nach Verhandlungen zwischen dem DAV und dem GKV-Spitzenverband nunmehr geklärt.

Neben höheren Erstattungspauschalen für einzelne Komponenten wurde auch die Refinanzierung der Heilberufsausweise für angestellte Apotheker geregelt.

Die Neuerungen treten rückwirkend zum 1. April 2021 in Kraft.

Einer der großen Kritikpunkte an den bisher vereinbarten Erstattungspauschalen für die TI-Komponenten war, dass nur für den HBA der Inhaber eine Refinanzierung vorgesehen war. Dass im Alltag auch angestellte Approbierte, zum Beispiel zum Abzeichnen von E-Rezepten, auch einen HBA benötigen könnten, schienen die Verantwortlichen nicht mitgedacht zu haben. Doch unter anderem an dieser Stelle haben DAV und GKV-Spitzenverband nun nachgebessert. Laut der Änderungs-vereinbarung zur Tl-Vereinbarung, können Sie für Ihre Mitarbeiter, die am Stichtag 1. Juli 2021 bei ihnen angestellt sind, eine Refinanzierung der elektronischen HBA beantragen. Wird die TI nach dem 1. Juli in Betrieb genommen, gilt das Datum der Inbetriebnahme als Stichtag.

Laut einer Mitteilung des NNF werden bereits gestellte und/oder beschiedene Inbetriebnahmeanträge automatisch nachbearbeitet und nachbeschieden. Hier sei keine zusätzliche Aktivität der Apotheken erforderlich, heißt es.

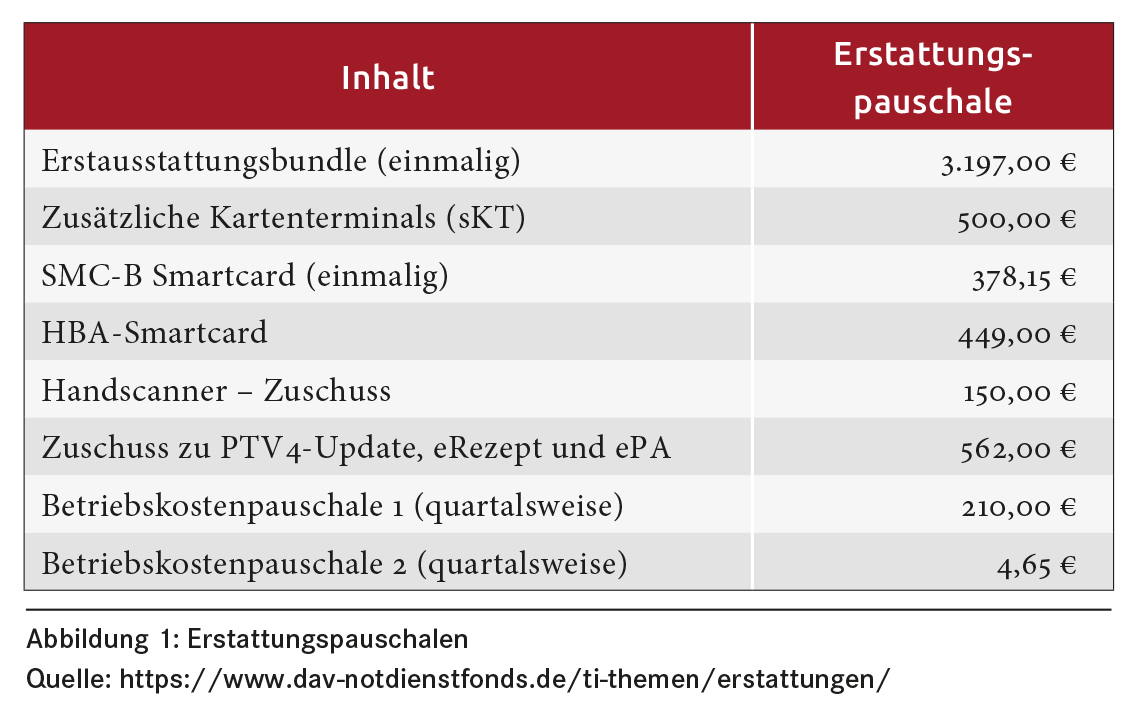

Zurzeit sind für die Aufwendungen der Apotheken, die sich im Rahmen der Ausstattung mit Komponenten und deren Betrieb ergeben, folgende Erstattungspauschalen festgelegt (siehe Abbildung 1).

Welche Möglichkeiten haben Sie als Arbeitgeber Ihren Mitarbeitern diese Kosten zu erstatten?

Aus lohnsteuerlicher Sicht sind Beträge, die der Arbeitnehmer vom Arbeitgeber erhält, um sie für ihn auszugeben (durchlaufende Gelder), und Beträge, durch die Auslagen des Arbeitnehmers ersetzt werden (Auslagenersatz) lohnsteuer- und beitragsfrei erstattungsfähig.

Auslagenersatz ist immer dann anzunehmen, wenn Ihre Mitarbeiter in Ihrem ganz überwiegenden Interesse Aufwendungen tätigen, die der Arbeitsausführung dienen und die nicht zu einer Bereicherung des Mitarbeiters führen. Liegen diese Voraussetzungen vor, wird auch zivilrechtlich ein Erstattungsanspruch Ihres Mitarbeiters gegenüber Ihnen bejaht.

Die Erstattung der monatlichen Gebühren für den HBA erfüllen somit die Voraussetzungen für Auslagenersatz. Gleiches gilt für die einmalige Erstattung der Aufwendungen, welche dem Arbeitnehmer für den Bezug des eHBA entstehen. Es werden Ausgaben in Ihrem überwiegend eigenbetrieblichen Interesse geleistet. Die Aufwendungen dienen der Arbeitsausführung und führen zu keiner Bereicherung der Mitarbeiter. Zu beachten ist aber noch die wichtigste Voraussetzung für die Steuerfreiheit des Auslagenersatzes. Über diese Ausgaben ist einzeln mit dem Mitarbeiter abzurechnen. Die Gebühren sind in der Höhe, in der sie beim Mitarbeiter anfallen, zu ersetzen und dürfen nicht mit einem Pauschalbetrag abgegolten werden.

Mit dieser Vorgehensweise ist auch der Betriebsausgabenabzug bei Ihnen sichergestellt.

Dass die Erstattung der Aufwendungen des Arbeitnehmers für den eHBA durch den Arbeitgeber als lohnsteuerfrei zu behandeln ist, hat die Verwaltung inzwischen entschieden.

Die Ausstellung der eHBA durch die Kammern stellt eine umsatzsteuerbare und umsatzsteuerpflichtige Leistung dar. Die Arbeitnehmer haben folglich einen Bruttobetrag zu entrichten.

Erstattet der Spitzenverband der gesetzlichen Krankenkassen den Arbeitgebern den Brutto- oder den Nettobetrag?

Stand heute erstattet der Spitzenverband der gesetzlichen Krankenkassen den Arbeitgebern lediglich den Nettobetrag ohne Umsatzsteuer. Erstatten die Arbeitgeber den Arbeitnehmern den vom Spitzenverband der gesetzlichen Krankenkassen gezahlten Nettobetrag, werden die Arbeitnehmer wirtschaftlich mit der Umsatzsteuer belastet. Erstatten die Arbeitgeber den Arbeitnehmern den Bruttobetrag, werden die Arbeitgeber wirtschaftlich mit der Umsatzsteuer belastet. Dass der Spitzenverband der gesetzlichen Krankenkassen den Arbeitgebern lediglich den Nettobetrag erstatten, führt somit zu Problemen.

Die Erstattung des Spitzenverbandes der gesetzlichen Krankenkassen als solche ist nicht umsatzsteuerbar. Gleiches gilt für die Zahlung an die Arbeitnehmer.