Änderungen bei der Girocard – was bedeutet das?

Ab Juli 2023 werden keine Girocards mit Maestro-Funktion mehr herausgegeben. Was bedeutet das für den Verbraucher und was kommt auf den Handel zu?

Die Girocard ist seit den 90er Jahren (bis 2007 übrigens EC-Karte genannt) die deutsche Lösung fürs bargeldlose Bezahlen. Ab Juli 2023 werden jedoch keine Girocards mit der von Mastercard stammenden Maestro-Funktion mehr ausgegeben. Im Umlauf befindliche Girocards bleiben bis zum Ablauf ihrer Gültigkeit bestehen. Was bedeutet die Umstellung für den Handel? Wir klären auf.

Girocard: Was ändert sich bei der EC-Karte?

Zwar wird die EC-Karte nicht gänzlich abgeschafft, kann allerdings ohne Maestro nicht mehr im Ausland eingesetzt werden. Daher sind Alternativen nötig. Die »Debitkarten« von den internationalen Kartenzahlungsdienstleistern MasterCard und Visa vereinen Girocard und Kreditkarte. Banken geben bei auslaufender Gültigkeit von Girokarten als Nachfolgelösung dann meist diese Debitkarten mit den zusätzlich zur Girocard aufgebrachten Co-Badges wie zum Beispiel Visa oder Mastercard aus. Jede Bank hat allerdings ihre eigene Strategie. Junge Digitalbanken verzichten beispielsweise komplett auf die Girocard und geben reine Debitkarten aus. Das bringt nach aktuellen Meldungen aber Probleme für die Nutzer, da der Handel derzeit oft nur die Girocard akzeptiert.

Reine Girocards werden ersetzt, Debit-/Kreditkarten nehmen zu

Wird die Girocard an Geldautomaten oder beim Bezahlen an der Kasse eingesetzt, wird der Betrag wenig später vom Girokonto abgebucht. Gebühren für den Handel liegen bei circa 0,25 Prozent des Brutto-Betrages. Es resultierten überschaubare Belastungen auch bei hohen Bon-Summen. Die Karten waren bisher mit der Maestro-Funktion ausgestattet, einem Bezahlsystem der Mastercard, das die Karte auslandstauglich machte. Diese Kooperation fällt nun ab dem 1. Juli 2023 für neu ausgegebene Girocards weg.

Hier kommt nun die Debitkarte ins Spiel. Während man bei einer Kreditkarte auf Kredit kauft und die einzelnen Transaktionen monatlich in einer Summe abgebucht werden, funktioniert die Debitcard ähnlich wie Girocard quasi als »unechte Kreditkarte auf Guthabenbasis«. Das bedeutet, das Geld wird direkt vom Guthaben beziehungsweise innerhalb des verfügbaren Dispositionslimits des Kontos belastet. Anbieter wie Visa oder Mastercard kennzeichnen die Karten mit dem Zusatz Debit zur Abgrenzung zu traditionellen Kregebpditkarten. Für Online-Einkäufe oder mobiles Payment ist der Verbraucher damit gerüstet, für Hotel- und Mietwagenbuchungen teilweise auch. Im Gegensatz zu vollwertigen Kreditkarten sind jedoch beispielsweise keine Versicherungsleistungen oder Reisepakete enthalten. Daher empfiehlt Stiftung Warentest: »Debitkarten sind weder für die Girocard noch für eine echte Kreditkarte ein vollständiger Ersatz. Es ist sicherer, eine zweite Karte dabei zu haben – oder genügend Bargeld.«

Einzelne Banken fahren noch zweigleisig und bieten eine reine Girocard an, diese ist aber für den Kunden kostenpflichtig und daher gegenüber der kostenfreien Debitkarte für den Verbraucher unattraktiv. Damit ist der schleichende Abgang der Girocard vorprogrammiert.

Der Handelsverband fordert mit Blick auf die Belastungen im Handel durch höhere Gebühren einen Erhalt einer günstigen Girofunktion auf den Karten. Daran haben die Kreditkartenunternehmen naturgemäß kein Interesse.

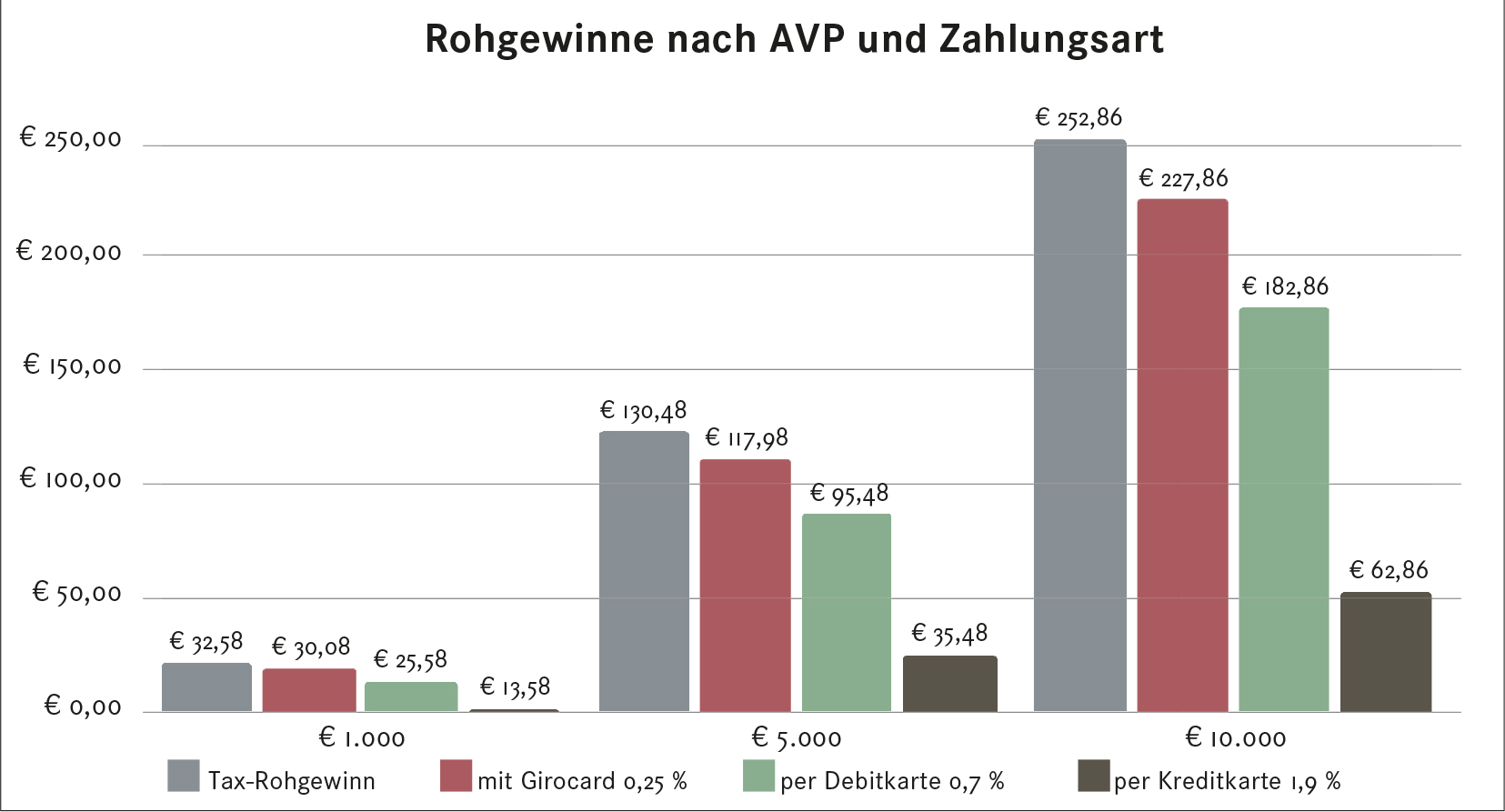

Die Gebühren liegen durch die breitere Akzeptanz und erweiterte Funktionen der Kreditkarteninfrastruktur mit rund 0,7 Prozent nach unseren Informationen erheblich über denen der bisherigen Girocard. Bei hohen Bon-Summen und knappen Margen, wie beispielsweise bei Hochpreis-Arzneimitteln zehrt dies große Teile des Rohgewinnes auf. Letzlich liegt der variable Aufschlag der Arzneimittelpreisverordnung nur bei 3 Prozent.

Die folgende Grafik zeigt die sinkenden Rohgewinne am Beispiel hochpreisiger Rx-Arzneimittel-Abgabe auf Privatrezept.

Konsequenzen für den Handel durch Änderungen bei der Girocard

Für Betriebe, die bisher nur Girocards akzeptiert haben, werden bei Aufrechterhaltung dieser »nur EC«-Strategie Probleme bekommen, da sukzessive immer mehr Kunden mit Debit-Karten bezahlen, die auch im Handy kontaktlos hinterlegt werden kann. Um den Kunden nicht dem Mitbewerber zu überlassen, bleibt nur, sich für die neuen Bezahlvarianten zu rüsten. Stammkunden wird oft dagegen ohnehin der Kauf auf Rechnung und per Überweisung angeboten.

Die Girocard verschwindet nicht so rasch, das deutsche Erfolgsmodell bröckelt dennoch. Wenn Sie in Ihrem Betrieb bisher nur Girocards akzeptiert haben, sollten Sie Ihr Kartenterminal für Kreditkarten freischalten lassen, um auch die zunehmenden Zahlungen mit Debitkarte, die leider höhere Gebühren nach sich ziehen, entgegenzunehmen.

Quellen: www.girocard.eu, www.verbraucherzentrale.de, www.finanzvergleich.com, www.boersenblatt.net, www.merkur.de, www.test.de, www.cardscout.de, www.forbes.com

- Dr. Jutta Degenhardt

Apothekerin

Leiterin der Abteilung BetriebswirtschaftTelefon: 0511 83390 -347Fax: 0511 83390 -343