Die digitale Betriebsprüfung – Herausforderung und Chance

Im vergangenen Jahrzehnt hat die Finanzverwaltung das Umfeld der digitalen Betriebsprüfung stetig ausgeweitet. GoBD und Verfahrensdokumentation, Kassennachschau und TSE-Pflicht; es gibt mittlerweile einen vielfältigen Themenkatalog, der für Sie als Unternehmer von Relevanz ist. Was gilt es zu beachten und wie können Sie sich präventiv vorbereiten?

Mit den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) wurde im November 2014 ein Katalog veröffentlicht, der die Ordnungsmäßigkeitsanforderungen der Finanzverwaltung an den Einsatz von IT in Unternehmen konkretisiert. Es wird beschrieben, wie Sie Ihre Aufzeichnungen vollständig, richtig, zeitgerecht und geordnet vorzunehmen haben, damit sich ein sachverständiger Dritter in kurzer Zeit einen Überblick hierüber verschaffen kann. Timo Thies fasst für Sie die wichtigsten Punkte zusammen, damit Sie wissen, was es zu beachten gilt. So sind Sie immer gut auf eine unerwartete Betriebsprüfung vorbereitet.

Ein Besuch vom Finanzamt – die Kassennachschau

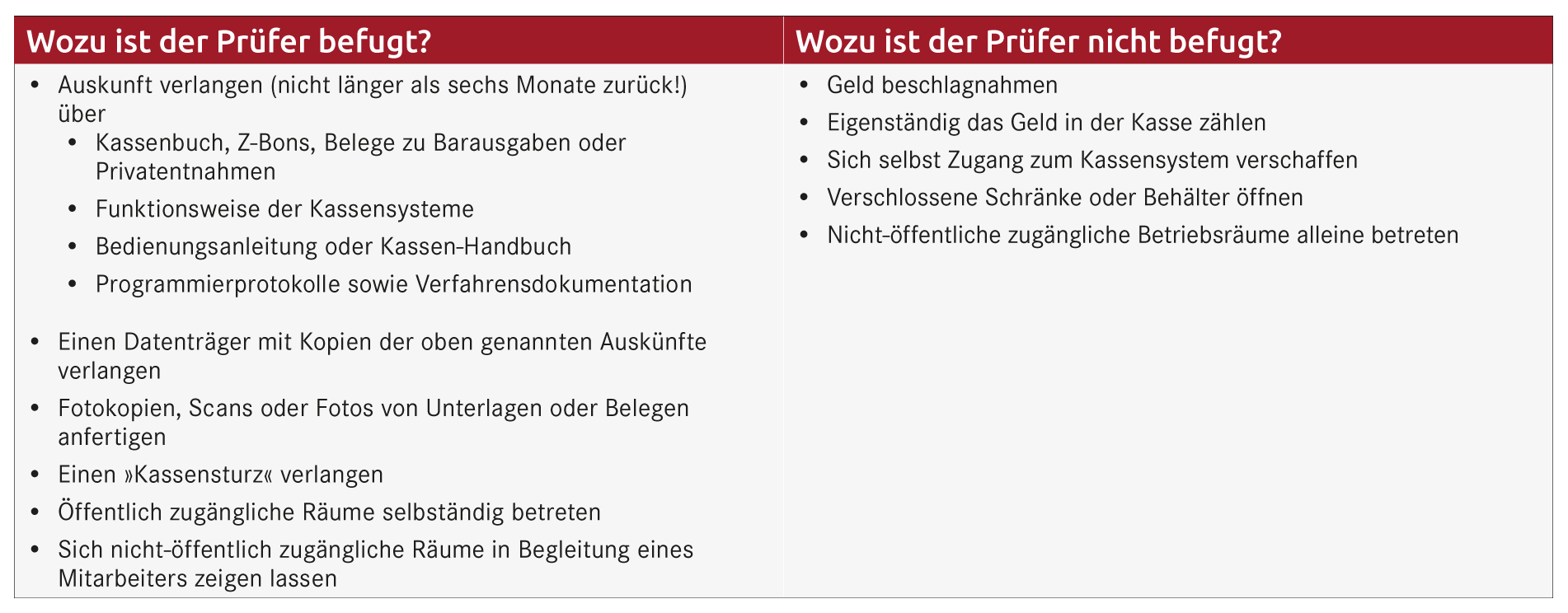

Um sicherzustellen, dass Sie Ihren Aufzeichnungspflichten als Unternehmer nachkommen, wurde seit Anfang 2018 die Kassennachschau als Ergänzung zur normalen Betriebsprüfung ins Leben gerufen. Diese gestattet es den Prüfern, sich ohne vorherige schriftliche Ankündigung einen Einblick in das Kassenbuch und die Kassensysteme – samt Anleitungen oder Programmierprotokollen – zu verschaffen. Die genannten Dokumente sind jedoch nur Teil einer von Ihnen zusammenzustellenden Verfahrensdokumentation. Weitere zu beschreibende Bereiche sind unter anderem Ihre Geschäftsprozesse, Ihr Datensicherungskonzept und Ihr internes Kontrollsystem (IKS), mit dem Sie sicherstellen, dass Ihre Geschäftsvorfälle GoBD-konform aufgezeichnet, verarbeitet und archiviert werden und das Manipulationsrisiko minimieren.

Auch ein Auszählen der Kasse in Form eines Kassensturzes durch Sie oder einen Ihrer Mitarbeiter kann Teil der Kassennachschau sein.

Eine »Vorprüfung« einer Kassennachschau kann ein verdeckter Testkauf sein. Im Fokus hierbei liegt das Vorhandensein der zertifizierten technischen Sicherheitseinrichtung (TSE). Sie besteht aus einem Sicherheitsmodul, einem Speichermedium und einer digitalen Schnittstelle. Das Sicherheitsmodul protokolliert mit Beginn des Aufzeichnungsvorgangs die Eingaben. Eine nachträgliche Änderung der Eingaben darf dabei nicht unerkannt möglich sein. Die dokumentierten Aufzeichnungen werden anschließend fälschungssicher auf dem Speichermedium abgelegt. Über die Schnittstelle wird die Datenübertragung für Zwecke Kassennachschau oder digitalen Betriebsprüfung gewährleistet.

Besonders im Fokus ist die TSE

Wenn Sie die TSE an Ihr Kassensystem angeschlossen haben, werden die verschlüsselten Transaktionsdaten auf dem Kassenbon mit abgedruckt. Ist auch der QR-Code mit abgedruckt, kann der Prüfer mithilfe einer App die Daten auslesen und verifizieren. Das Vorhandensein einer TSE kann in solchen Fällen ausreichen, um einer tiefgreifenderen Kassennachschau zu entgehen.

Hinweis zur Meldepflicht der TSE

Alle elektronischen Kassensysteme müssen spätestens seit dem 1. April 2021 mit einer zertifizierten technischen Sicherheitseinrichtung geschützt werden.

Im April 2022 wurde eine neue Version der einheitlichen digitalen Schnittstelle der Finanzverwaltung für Kassensystem (DSFinV-K) veröffentlicht, die für Aufzeichnungen, die ab dem 1. Juli 2022 erfolgen, anzuwenden ist.

Eine Meldepflicht gemäß § 146a Abs. 4 AO der technischen Sicherheitseinrichtung an das Finanzamt, wie sie bislang zum 1. Oktober 2020 geplant war, ist nach wie vor aufgrund einer fehlenden elektronischen Übermittlungsmöglichkeit ausgesetzt. Sobald es bezüglich der Meldepflicht neue Informationen gibt, werden wir Sie selbstverständlich informieren.

Prozesse besser kontrollieren – das IKS

Damit zukünftige Geschäftsjahre möglichst reibungslos geprüft werden können, macht es Sinn, Ihre Prozesse zu beleuchten und gegebenenfalls zu optimieren. Im Rahmen unserer IKS-Beratung werden alle steuerlich relevanten Arbeitsprozesse auf mögliche Fehlerquellen untersucht und für Sie aufgearbeitet. Sie erhalten konkrete Handlungsempfehlungen, um Ihr Unternehmen rechtssicherer zu gestalten. Gleichzeitig erhalten Sie eine individualisierte Verfahrensdokumentation, mit der Sie die Anforderungen der GoBD erfüllen.

Lassen Sie sich die Förderung nicht entgehen!

Seit dem 1. Januar 2023 gilt die neue Förderrichtlinie »Förderung von Unternehmensberatungen für KMU«. Je nach Standort Ihres Betriebes erhalten Sie bei einer IKS-Beratung eine Förderung zwischen 50 und 80 Prozent.

Prävention dank Datenanalyse

Für bereits vergangene Wirtschaftsjahre haben Sie die Möglichkeit, im Rahmen einer Datenanalyse eine Betriebsprüfungssimulation durchführen zu lassen. Es werden verschiedene Prüfungsschritte, die bei einer echten Betriebsprüfung durchgeführt werden, simuliert und Ihnen anschließend die Befunde zur Verfügung gestellt. Dadurch erhalten Sie nicht nur eine Informationsgrundlage, mit der Sie dem Betriebsprüfer einen Schritt voraus sind und bequem auf mögliche Nachfragen reagieren können, sondern auch Implikationen über Ihre Prozesse und Ihr IKS, um zukünftig eine bessere Datenqualität gewährleisten zu können.