Rohgewinn im Fokus: Betriebsvergleiche für mehr Transparenz und verbesserte Erträge

Wareneinsatz und Rohgewinn bestimmen nachhaltig das Ergebnis einer Apotheke. Um möglichst erfolgreich zu wirtschaften, bedarf es einer genauen Planung. Mit unseren Betriebsvergleichen und unserer individuellen Beratung helfen wir, Transparenz zu schaffen und Erträge zu verbessern.

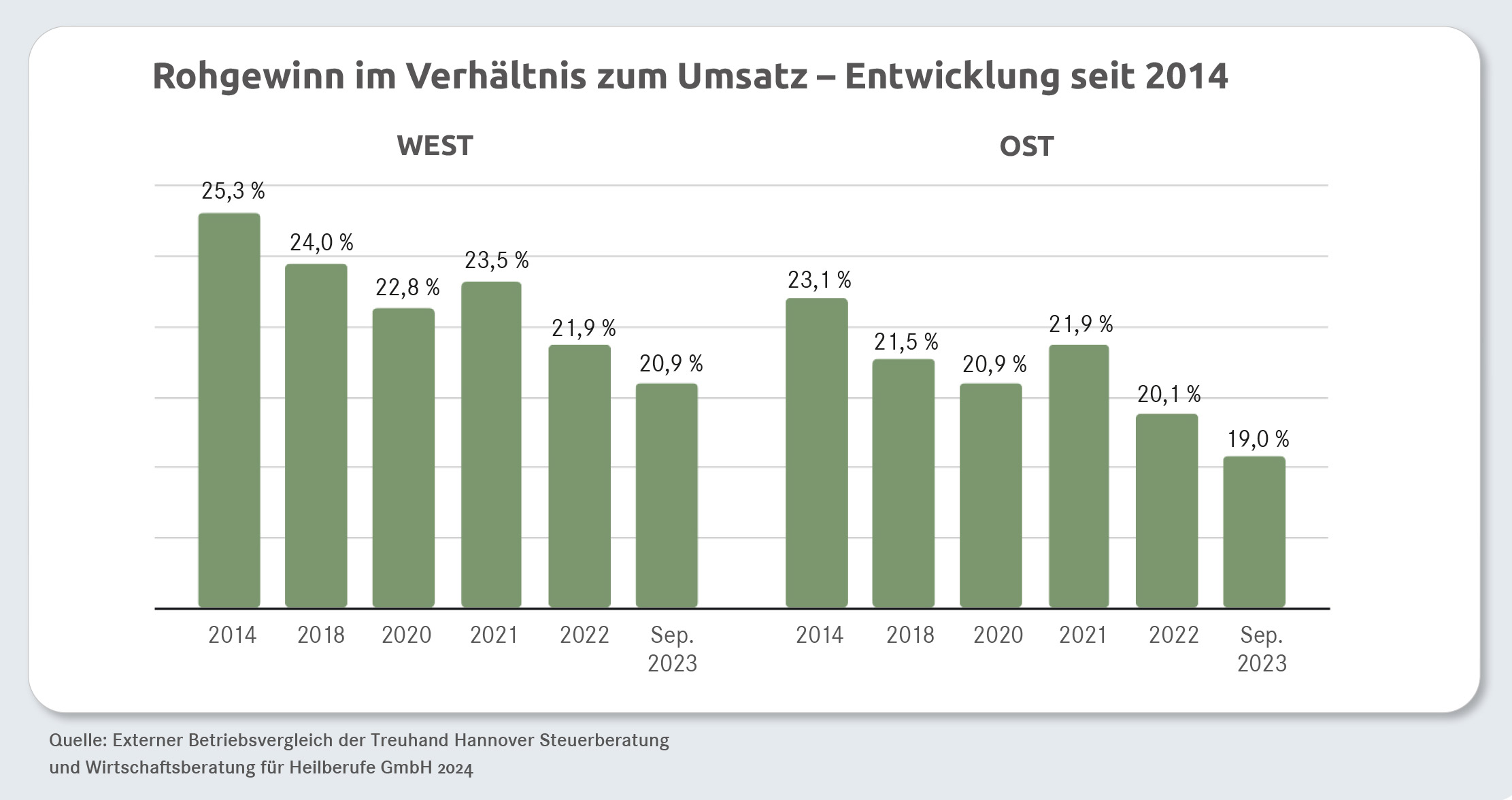

Die prozentualen Rohgewinne der Apotheken haben sich in den letzten Jahren laufend verändert. Nach dem Höchststand im Jahr 2013, bedingt durch die Honorarerhöhung und die Abschlagssenkung, ist der Rohgewinn im Verhältnis zum Umsatz kontinuierlich gesunken, wie die folgende Abbildung verdeutlicht.

Die durchschnittlichen Zahlen zeigen einen allgemeinen Trend, sind jedoch nicht auf jede Apotheke übertragbar. In jedem Einzelfall wirken unterschiedliche Entwicklungen und Ursachen auf den Rohertrag ein, die Gründe für Veränderungen sind sehr vielfältig. Jede Apotheke sollte die verschiedenen Einflussfaktoren kennen. Dieses Wissen hilft, die eigene Rohgewinnsituation zu analysieren und Konsequenzen abzuleiten.

Umsatzstruktur kennen

Besonders wichtig ist es, die Umsatzstruktur zu kennen, also das Verhältnis zwischen Umsätzen mit der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV) auf der einen Seite und den Umsätzen mit OTC- und Freiwahlartikeln auf der anderen Seite. Dies ist wichtig, da die Margen in den einzelnen Segmenten sehr unterschiedlich sind. So haben Apotheken mit einem hohen GKV-Umsatzanteil fast zwangsläufig einen höheren Wareneinsatz und einen geringeren Rohgewinn im Verhältnis zum Umsatz als andere, da in diesem Umsatzsegment in der Regel die geringsten Spannen erwirtschaftet werden. Umgekehrt sollte eine Apotheke mit hohen Barumsätzen relativ gesehen besser dastehen als der Durchschnitt. Darüber hinaus ist bei der Bewertung der Umsatzstruktur auch der absolute Rohgewinn zu beachten. Dieser ist bei Rx-Arzneimitteln pro Packung etwa dreimal so hoch wie bei OTC-Arzneimitteln oder bei Freiwahlartikeln.

Wir machen diese Strukturen für unsere Mandanten transparent und zeigen Veränderungen auf. Dabei weisen wir in den Internen und Externen Betriebsvergleichen (IBV und EBV) den Umsatz getrennt nach Sortimenten aus und ergänzen diese um spezifische Packungs- und Kundenkennzahlen.

Wie teuer sind die Verordnungen?

Von Bedeutung ist auch, ob die Apotheke viele teure oder viele günstige Verordnungen beliefert. Indikator hierfür ist der durchschnittliche Rx-Packungspreis, der in den Betriebsvergleichen der Treuhand Hannover ausgewiesen wird. Eine Apotheke, die eher niedrigpreisige Medikamente abgibt, hat einen besseren Rohertrag bezogen auf den Umsatz als eine Apotheke, die vornehmlich hochpreisige Arzneimittel absetzt. Auch die Anzahl der abgegebenen Packungen hat einen direkten Einfluss auf den absoluten Rohgewinn. Veränderungen dieser Kennzahlen im Zeitablauf oder Abweichungen vom Durchschnitt geben gute Hinweise auf Veränderungen des Rohgewinns.

Steigerung des Rohgewinns durch Einkauf und Kalkulation

Viel Potenzial steckt auch im Einkauf, denn hier realisierte Vorteile wirken sich direkt auf den Rohgewinn aus. Regelmäßige Verhandlungen mit dem Großhandel sorgen für eine marktübliche Vergütung. Eine monatliche Kontrolle der Abrechnung stellt sicher, dass alle Rabatte wie vereinbart gewährt werden. Beim Direktbezug sollte hinterfragt werden, ob Aufwand und (Mehr-)Rabatt in einem günstigen Verhältnis stehen.

Die Kalkulation im freiverkäuflichen Bereich wirkt sich ebenfalls direkt auf den Rohgewinn aus. Die Höhe der Aufschlagssätze, Sonderpreise und Werbeaktionen, das Ausnutzen von Preisschwellen auf Kundenkartenrabatte sind Stellschrauben, an denen bei der Preiskalkulation gedreht werden kann. Abzüge und Verluste, die im Verkauf oder im Lager anfallen, sind für den Rohgewinn bedeutsam. Beispiele sind Retaxationen oder Import-Quoten-Abzüge, Verfall und unverkäufliche Artikel, fehlende Lagerwertverlustausgleiche oder Gebührenabzüge für Waren-Retouren.

Wareneinsatz richtig kalkulieren

Wie sich die Zahlen der Apotheke monatlich darstellen, hängt auch von einer korrekten Warenlagerbewertung ab. Was zunächst banal klingt, erweist sich beim Thema Rohgewinn als eine wichtige Determinante. Für die Berechnung des Wareneinsatzes und des Rohgewinns reicht es nicht aus, den Einkauf zu kennen. Vielmehr muss auch der Lagerbestand der Apotheke berücksichtigt werden. Die Treuhand Hannover übernimmt dies durch monatliche Inventurbuchungen und weist den tatsächlichen Wareneinsatz aus. Eine korrekte Bewertung der Bestände ist aber nur möglich, wenn das Lager und die EDV gepflegt sind. Einige dieser Faktoren können von der Apotheke nicht beeinflusst werden. So sind zum Beispiel die Preisstellung der Rx-Verordnungen stark vom Arzt und die Umsatzstruktur vom Standort abhängig. Andere Einflüsse, wie beispielsweise Einkaufskonditionen oder Preisgestaltung, bieten die Möglichkeit, schnell zu reagieren. Es gibt erhebliche betriebswirtschaftliche Gestaltungsspielräume, die es durch aktives Handeln zu nutzen gilt. Nutzen Sie dafür unser Beratungsangebot und den Dialog mit Ihrem persönlichen Berater!

Das könnte Sie auch interessieren

Die Treuhand-Betriebsvergleiche: Ihre Kompasse für eine erfolgreiche Praxis

Die Treuhand-Betriebsvergleiche: Ihre Kompasse für eine erfolgreiche PraxisWie steht meine Praxis im Vergleich zu Mitbewerbern dar? Welchen Gewinn kann ich im nächsten Quartal erwarten? Welche Kosten kann ich senken? Im hektischen Arbeitsalltag können diese Fragen schnell in den Hintergrund gedrängt werden. Um als...

Erfahren Sie mehr EBV und IBV: Betriebsvergleiche als Steuerungsinstrumente

EBV und IBV: Betriebsvergleiche als SteuerungsinstrumenteBetriebsvergleiche sind gute Steuerungsinstrumente, um die eigene Apotheke erfolgreich zu führen. Doch um was handelt es sich bei dem Betriebsvergleich der Treuhand Hannover genau? Wir klären alle Fragen zu dem Thema.

Erfahren Sie mehr Betriebsvergleich online: Ihre betriebswirtschaftlichen Zahlen auf einen Blick

Betriebsvergleich online: Ihre betriebswirtschaftlichen Zahlen auf einen BlickEin kurzer Blick aufs Smartphone und schon haben Sie Ihre betriebliche Performance genau im Blick? In Zeiten der Digitalisierung von Apotheken kein Problem – zumindest mit unserem »BVonline«. Was sich hinter dem Produkt verbirgt, erfahren Sie...

Erfahren Sie mehr