Magazin für Apotheker

Herzlich willkommen in unserem Magazin. Hier finden Sie die neuesten Information zu zahlreichen steuerlichen, betriebswirtschaftlichen sowie rechtlichen Themen.

Darlehen nach dem Aufstiegsfortbildungsförderungsgesetz: Teilerlass ist Arbeitslohn

Darlehen nach dem Aufstiegsfortbildungsförderungsgesetz: Teilerlass ist ArbeitslohnDer Bundesfinanzhof hat entschieden, dass ein teilweiser Darlehenserlass bei einer beruflichen Aufstiegsfortbildung zu steuerpflichtigem Arbeitslohn führen kann. Erfahren Sie, warum das Finanzamt den Bruttoarbeitslohn erhöhte und welche Folgen...

Erfahren Sie mehr Zuwendungsempfängerregister jetzt online

Zuwendungsempfängerregister jetzt onlineInnerhalb der deutschen Steuerverwaltung ist das Bundeszentralamt für Steuern für das Zuwendungsempfängerregister zuständig. Dieses bundesweit zentrale Register umfasst alle Organisationen, die berechtigt sind, Zuwendungsbestätigungen...

Erfahren Sie mehr Nacht- und Notdienstfonds: aktuelle Daten zu Notdiensten und pDL

Nacht- und Notdienstfonds: aktuelle Daten zu Notdiensten und pDLDie Notdienstpauschale ist auf Rekordniveau und auch pharmazeutische Dienstleistungen nehmen zu. Wir informieren über die Änderungen, die der Nacht- und Notdienstfonds meldet.

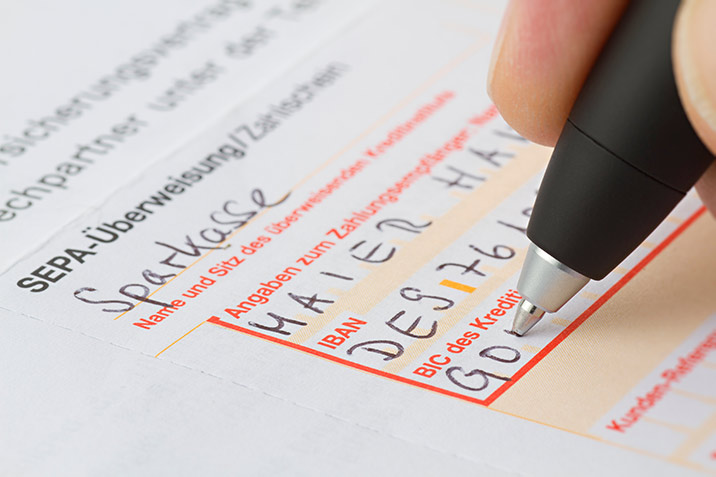

Erfahren Sie mehr Ist-Besteuerung: Zeitpunkt der Vereinnahmung des Entgelts bei Überweisungen

Ist-Besteuerung: Zeitpunkt der Vereinnahmung des Entgelts bei ÜberweisungenImmer wieder stellt sich die Frage, wann das Entgelt vereinnahmt wurde, wenn der Buchungstag und der Tag der Wertstellung nicht identisch sind. Im Folgenden wird gezeigt, worauf bei der Umsatzsteuer zu achten ist.

Erfahren Sie mehr Ohne klare Führung kann eine Filiale nicht erfolgreich sein – Kompetenzen eines Filialleiters

Ohne klare Führung kann eine Filiale nicht erfolgreich sein – Kompetenzen eines FilialleitersUm Reibungsverluste zu vermeiden und die Motivation des Filialleiters zu steigern, müssen seine Kompetenzen klar definiert sein. Was kann der Filialleiter selbstständig entscheiden, was muss mit dem Chef abgestimmt werden? Die eingeräumten...

Erfahren Sie mehr Eigenbelege richtig ausstellen

Eigenbelege richtig ausstellenIm hektischen Alltag kann es vorkommen, dass beim Kauf von Bürobedarf oder beim Tanken des betrieblichen PKWs der jeweilige Beleg an der Kasse vergessen wird. Auch bei betrieblichen Besorgungen kann dies durchaus passieren. Spätestens Ihr...

Erfahren Sie mehr Die Win-Win-Situation der betrieblichen Gesundheitsförderung: Steuervorteile für Arbeitgeber und Arbeitnehmer

Die Win-Win-Situation der betrieblichen Gesundheitsförderung: Steuervorteile für Arbeitgeber und ArbeitnehmerDie betriebliche Gesundheitsförderung in der heutigen Arbeitswelt ist unerlässlich. Warum? Von erhöhter Produktivität und geringeren Fehlzeiten bis hin zur Verbesserung der Work-Life-Balance – wir werfen einen Blick auf steuerfreie...

Erfahren Sie mehr Steuerliche Absetzbarkeit von Pflegewohngemeinschaften

Steuerliche Absetzbarkeit von PflegewohngemeinschaftenImmer mehr Senioren entscheiden sich für Pflegewohngemeinschaften als Alternative zur Seniorenresidenz. Doch sind die Kosten dafür steuerlich absetzbar? Ein aktuelles Urteil des Bundesfinanzhofs klärt auf.

Erfahren Sie mehr Der Investkredit – Das neue Förderprogramm der NBank

Der Investkredit – Das neue Förderprogramm der NBankSie sind auf der Suche nach einer erleichterten Finanzierung von Betriebsmitteln oder wollen langfristige Investitionen tätigen? Kleine oder mittlere Unternehmen (KMU) der gewerblichen Wirtschaft und Freiberufler in Niedersachsen werden nun von...

Erfahren Sie mehr Durchblick fürs Team – wir machen Sie fit!

Durchblick fürs Team – wir machen Sie fit!Die wirtschaftliche Lage der Apotheken ist zunehmend angespannt. Nach den Corona-Jahren folgten Tariflohnsteigerungen und inflationsbedingte Teuerungen. Aktuell sorgen Anlaufschwierigkeiten beim e-Rezept und nicht zuletzt das Skonto-Urteil für...

Erfahren Sie mehr Private Veräußerungsgeschäfte im Zusammenhang mit Erbfällen und Selbstnutzung

Private Veräußerungsgeschäfte im Zusammenhang mit Erbfällen und SelbstnutzungDie steuerliche Behandlung von Veräußerungsgeschäften unterliegt einer Vielzahl von rechtlichen Überlegungen und Urteilen. Die Ausnahmen von der Besteuerung bei selbstgenutzten Immobilien und die Abgrenzung dieser Regelungen sind Gegenstand...

Erfahren Sie mehr Kinderbetreuungskosten getrennter Eltern: Bundesverfassungsgericht prüft Klage

Kinderbetreuungskosten getrennter Eltern: Bundesverfassungsgericht prüft KlageWenn sich Eltern trennen und die Kosten für die Kinderbetreuung fortan teilen, ist bisher eine Voraussetzung für den Sonderausgabenabzug der Kinderbetreuungskosten, dass das Kind zum Haushalt des Elternteils gehört hat. Dagegen klagt nun ein...

Erfahren Sie mehr Überlassung von Fahrradzubehör kann steuerfrei sein

Überlassung von Fahrradzubehör kann steuerfrei seinÜberlässt ein Arbeitgeber seinem Beschäftigten zusätzlich zum ohnehin geschuldeten Arbeitslohn ein (Elektro-)Fahrrad zur Privatnutzung, ist dieser geldwerte Vorteil grundsätzlich steuerfrei. Wir zeigen, welches Zubehör ebenfalls steuerfrei ist...

Erfahren Sie mehr Rohgewinn im Fokus: Betriebsvergleiche für mehr Transparenz und verbesserte Erträge

Rohgewinn im Fokus: Betriebsvergleiche für mehr Transparenz und verbesserte ErträgeWareneinsatz und Rohgewinn bestimmen nachhaltig das Ergebnis einer Apotheke. Um möglichst erfolgreich zu wirtschaften, bedarf es einer genauen Planung. Mit unseren Betriebsvergleichen und unserer individuellen Beratung helfen wir, Transparenz...

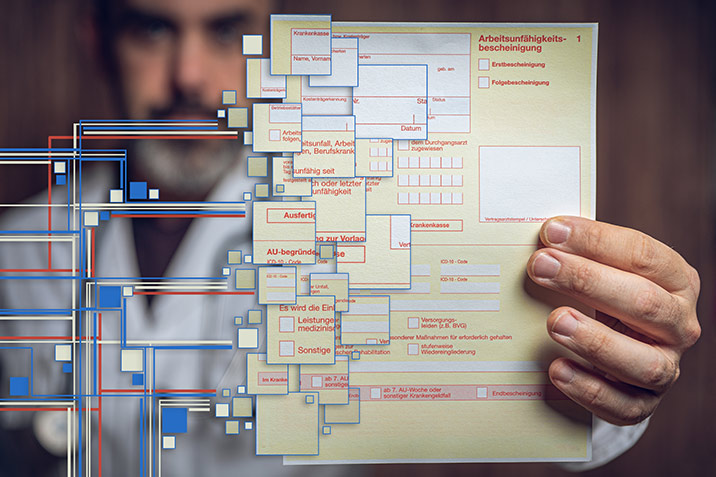

Erfahren Sie mehr Die elektronische Arbeitsunfähigkeitsbescheinigung

Die elektronische ArbeitsunfähigkeitsbescheinigungDie elektronische Arbeitsunfähigkeitsbescheinigung (eAU) veränderte vor etwa einem Jahr die bürokratischen Prozesse rund um Krankmeldungen. Mit ihrer Einführung hat sich das traditionelle Papierformat verabschiedet und Platz gemacht für eine...

Erfahren Sie mehr Erfolgreiche Apothekenführung: Bundesförderung für Wirtschaftsberatung durch die Treuhand Hannover nutzen

Erfolgreiche Apothekenführung: Bundesförderung für Wirtschaftsberatung durch die Treuhand Hannover nutzenGerade in herausfordernden Zeiten kann eine wirtschaftliche Beratung dazu beitragen, dass Apotheken sich erfolgreich am Markt behaupten und ihre Position stärken. Dank öffentlicher Mittel können solche Beratungen mit Zuschüssen gefördert...

Erfahren Sie mehr